Đóng bảo hiểm xã hội 4 năm được bao nhiêu tiền BHXH 1 lần?

Tham gia bảo hiểm xã hội là quyền lợi của người lao động hoặc hoàn toàn tự nguyện đối với người dân có nhu cầu. Người tham gia BHXH có thể rút bảo hiểm xã hội 1 lần khi có yêu cầu gửi đến cơ quan BHXH căn cứ trên số tiền đã đóng. Vậy trường hợp đóng bảo hiểm xã hội 4 năm được bao nhiêu tiền? Bài viết dưới đây sẽ có câu trả lời cho bạn.

Mức hưởng BHXH 1 lần của 4 năm đóng bảo hiểm xã hội

1. Bảo hiểm xã hội 4 năm rút BHXH 1 lần được bao nhiêu tiền?

Để giúp bạn trả lời cho câu hỏi trên, sau đây là một ví dụ cụ thể về trường hợp người lao động đóng bảo hiểm xã hội 4 năm hưởng BHXH 1 lần thì nhận được bao nhiêu tiền? Ví dụ như sau:

Anh A làm việc tại một công ty từ tháng 1 năm 2020 đến tháng 12 năm 2023, với các giai đoạn mức lương đóng BHXH như sau:

1) Từ Tháng 1/2020 đến Tháng 12/2020 là 10 triệu đồng/tháng.

2) Từ Tháng 1/2021 đến Tháng 12/2021 là 12 triệu đồng/tháng.

3) Từ Tháng 1/2022 đến Tháng 12/2022 là 15 triệu đồng/tháng.

4) Từ tháng 1/2023 đến Tháng 12/2023 là 18 triệu đồng/tháng.

- Quy đổi: 4 năm = 12 x 4 = 48 tháng

Anh A quyết định rút BHXH 1 lần vào Tháng 1 năm 2024. Theo công thức tính mức hưởng BHXH 1 lần theo quy định tại Khoản 4 Điều 19 Thông tư số 59/2015/TT-BLĐTBXH, anh A sẽ nhận được số tiền là:

- Mức hưởng BHXH 1 lần sau năm 2014 = 2 x Mbqtl x Thời gian đóng BHXH

Trong đó, Mbqtl là mức bình quân tiền lương đóng BHXH, được tính theo công thức quy định tại Nghị định 115/2015/NĐ-CP:

Mbqtl = (Số tháng đóng BHXH x Tiền lương tháng đóng BHXH x Mức điều chỉnh hàng năm) / Tổng số tháng đóng BHXH

Áp dụng bảng hệ số điều chỉnh tính trượt giá BHXH bắt buộc. Theo đó, ta có mức bình quân tiền lương đóng BHXH trong trường hợp của anh A là:

Mbqtl = (12 x 10 x 1.05 + 12 x 12 x 1.03 + 12 x 15 x 1.00 + 12 x 18 x 1.00)/ 48 = (126 + 148.32 + 180 + 216)/48 = 670.32/48 = 13.965 triệu đồng/tháng

=> Mức hưởng BHXH 1 lần = 2 x 13.965 x 4 = 111.72 triệu đồng.

Vậy, anh A sẽ nhận được số tiền là 111.720.000 đồng khi rút BHXH 1 lần sau 4 năm đóng BHXH bắt buộc và không có nhu cầu đóng tiếp.

1.1 Cách tính BHXH 4 năm được bao nhiêu tiền online

Bên cạnh cách tính thủ công áp dụng công thức tính theo quy định trên, bạn cũng có thể tính nhanh mức hưởng bảo hiểm xã 1 lần sau 4 năm tham gia bằng cách áp dụng công cụ tính BHXH 1 lần trực tuyến dễ dàng và thuận tiện.

Trong trường hợp của anh A đóng bảo hiểm xã hội 4 năm như đã nêu trên. Các bước thực hiện tính BHXH 1 lần online đối với trường hợp này như sau:

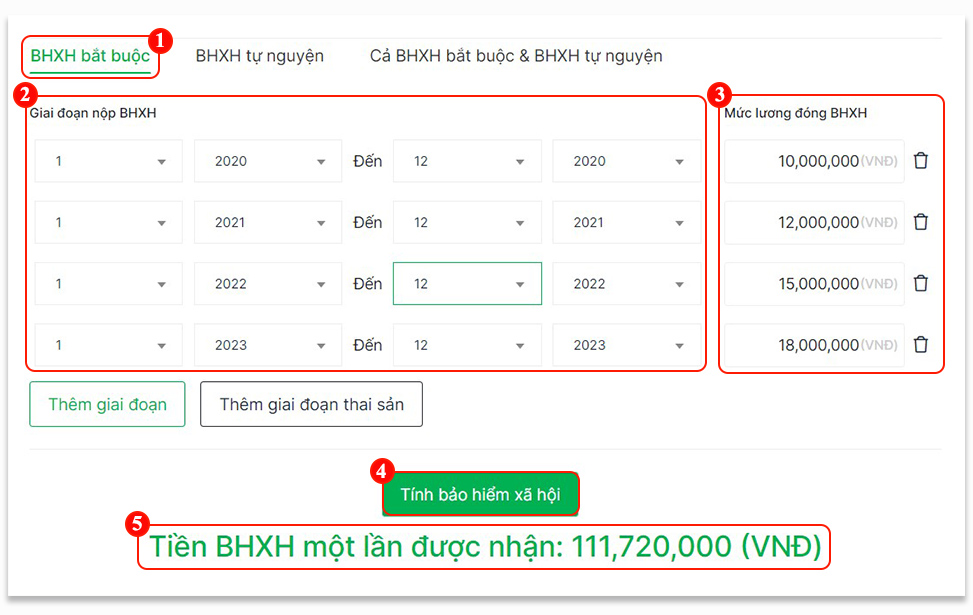

Các bước tính BHXH 1 lần online của 4 năm đóng BHXH

Bước 1: Bạn truy cập vào công cụ tính BHXH 1 lần online trực tuyến trên website của TopCV tại địa chỉ: https://www.topcv.vn/tinh-bao-hiem-xa-hoi-mot-lan

Bước 2: Bạn chọn hình thức tham gia BHXH tương ứng. Trong trường hợp của anh A là BHXH bắt buộc (1).

Bước 3: Bạn nhập các giai đoạn nộp BHXH (2) tương ứng với mức lương đóng BHXH (3). sau đó bạn nhấn chọn vào "Tính bảo hiểm xã hội" (4).

Bước 4: Nhận kết quả là số tiền BHXH 1 lần được nhận (5). Trong trường hợp của anh A mức hưởng BHXH 1 lần sau 4 năm đóng BHXH là 111.720.000 VNĐ.

Như vậy với 2 cách tính áp dụng công thức thủ công và cách tính sử dụng công cụ tính trên web online cho ra 2 kết quả là giống nhau giúp bạn kiểm chứng kết quả chính xác hơn.

Bên cạnh đó bạn cũng có thể tham khảo hướng dẫn cách tính BHXH 1 lần online trong các trường hợp khác nhau tại bài viết: Hướng dẫn cách tính BHXH 1 lần online dễ thực hiện

Bảo hiểm xã hội điện tử EBH hy vọng ví dụ trên đây đã có thể giúp bạn hiểu rõ hơn về cách tính BHXH 1 lần khi đóng BHXH 4 năm. Nếu bạn có thắc mắc liên quan, xin vui lòng liên hệ với EBH hoặc tổng đài hỗ trợ BHXH Việt Nam 1900 9068 (1000 đồng/phút) để được hỗ trợ tốt nhất.

Tài Phạm - EBH

© Bản quyền thuộc về TSD CO.,LTD All rights reserved.