Hướng dẫn lập bảng phân bổ tiền lương và bảo hiểm xã hội năm 2023

Lập bảng phân bổ tiền lương và bảo hiểm xã hội là một phần trong nghiệp vụ kế toán doanh nghiệp. Doanh nghiệp cần lập bảng phân bổ tiền lương và BHXH theo văn bản pháp luật nào trong năm 2023?

Quy định lập bảng phân bổ tiền lương và BHXH

1. Bảng phân bổ tiền lương và bảo hiểm xã hội là gì?

Bảng phân bổ tiền lương và bảo hiểm xã hội được sử dụng để thu thập và phân bổ số tiền lương và tiền công thực tế phải trả cho người lao động (bao gồm cả tiền lương, tiền công và các khoản phụ cấp), cùng với các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động và kinh phí công đoàn trong tháng cho các đối tượng sử dụng lao động.

Các số liệu trong bảng phân bổ này được ghi vào các bảng kê và sổ kế toán liên quan, tuỳ thuộc vào hình thức kế toán áp dụng trong đơn vị (như Sổ Cái hoặc Nhật ký - Sổ cái TK 334, 338...). Đồng thời, chúng cũng được sử dụng để tính giá thành thực tế của sản phẩm và dịch vụ hoàn thành.

1.1 Lập bảng phân bổ theo Thông tư 200 hay 133

Hiện nay, ở Việt Nam, Bộ Tài Chính đã ban hành Thông tư 200 và Thông tư 133 về chế độ kế toán. Vậy khi so sánh Thông tư 200 và 133, Thông tư nào phù hợp hơn cho doanh nghiệp?

Kế toán nên lựa chọn thực hiện theo Thông tư nào?

Thông tư 200 và 133 là hai Thông tư về chế độ kế toán doanh nghiệp do Bộ Tài Chính ban hành. Tuy nhiên, doanh nghiệp cần đảm bảo sự nhất quán trong việc áp dụng theo 1 Thông tư trong cả năm tài chính và báo cáo cho cơ quan thuế để quản lý doanh nghiệp.

Cả Thông tư 200 và Thông tư 133 đều cho phép doanh nghiệp tự chủ động thiết kế các mẫu chứng từ kế toán và sổ kế toán, tuân theo các yêu cầu của Luật kế toán và đảm bảo tính minh bạch, chính xác và đồng bộ.

Thông tư 200/2014 được ban hành bởi Bộ Tài Chính để thay thế quyết định số 48/2016 và Thông tư 244/2009, nhằm hướng dẫn chế độ kế toán cho doanh nghiệp với mọi quy mô và ngành nghề. Trong khi đó, Thông tư 133/2016 được ban hành để thay thế quyết định 48/2006 và 138/2011, và áp dụng riêng cho các doanh nghiệp vừa và nhỏ.

2. Hướng dẫn điền bảng phân bổ tiền lương và BHXH

Dưới đây là thông tin về mẫu Bảng phân bổ tiền lương và bảo hiểm xã hội và hướng dẫn chi tiết giúp doanh nghiệp thực hiện điền các thông tin vào bảng đúng quy định.

2.1 Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội

Bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200 có thể áp dụng cho doanh nghiệp thuộc mọi quy mô và ngành nghề, vì vậy eBH sẽ hướng dẫn quý doanh nghiệp thực hiện theo Thông tư này.

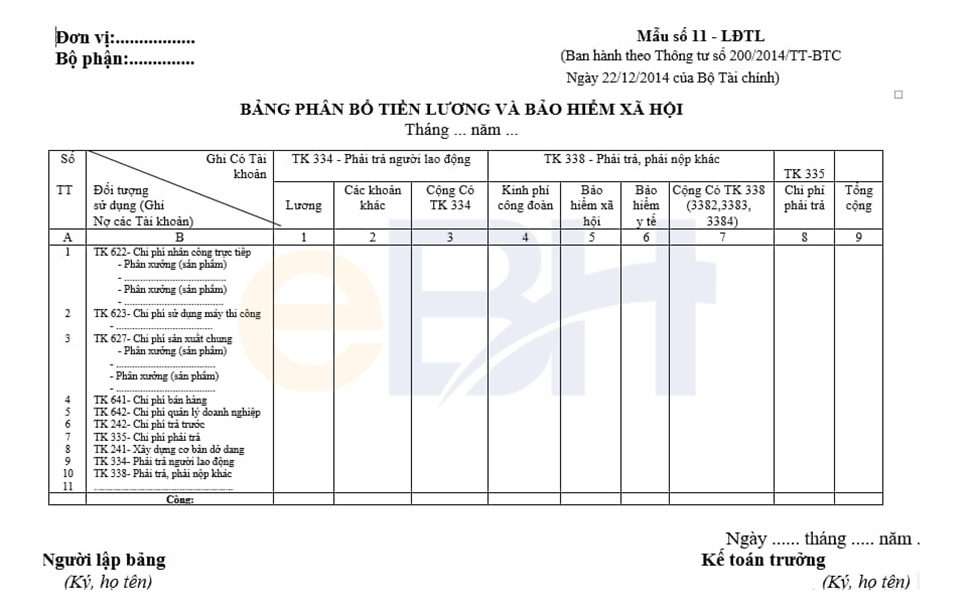

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội (Thông tư 200)

Bảng phân bổ tiền lương và bảo hiểm xã hội bao gồm các cột dọc phản ánh các tài khoản TK 334, TK 335, TK 338 (3382, 3383, 3384, 3386) và các dòng ngang thể hiện tiền lương/tiền công, BHXH, BHYT, BHTN, kinh phí công đoàn hàng tháng tại các đơn vị sử dụng lao động.

2.2 Hướng dẫn lập bảng phân bổ tiền lương và bảo hiểm xã hội

Hướng dẫn lập bảng phân bổ tiền lương và bảo hiểm xã hội

Doanh nghiệp thực hiện điền các mục trong bảng như sau:

Đơn vị: Ghi rõ tên doanh nghiệp lập bảng phân bổ tiền lương và bảo hiểm xã hội.

Tháng... Năm... là thời điểm thực hiện phân bổ tiền lương và bảo hiểm xã hội.

TK 334 - Phải trả người lao động và TK 335: Kế toán sẽ căn cứ vào các bảng thanh toán lương, thanh toán làm đêm, làm thêm giờ... để thu thập và phân loại chứng từ theo từng đối tượng sử dụng, sau đó tính toán số tiền cần ghi vào bảng phân bổ này dựa trên các dòng tương ứng trong cột "Có TK 334" hoặc "Có TK 335".

TK 338 - Phải trả, phải nộp khác: Số tiền phải trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và kinh phí công đoàn sẽ được tính dựa trên tỷ lệ trích theo quy định hiện hành, cùng với tổng số tiền lương phải trả theo từng đối tượng sử dụng. Sau đó, số tiền này sẽ được ghi vào các dòng tương ứng trong cột "Có TK 338" (bao gồm 3382, 3383, 3384, 3386).

STT: Điền số thứ tự của các đối tượng sử dụng sẽ được sử dụng để phân bổ tiền lương và bảo hiểm xã hội (cột A).

Trên đây là những quy định và hướng dẫn được tổng hợp bởi Bảo hiểm xã hội điện tử eBH về bảng phân bổ tiền lương và bảo hiểm xã hội dành cho doanh nghiệp. Hy vọng bài viết sẽ cung cấp cho bạn những thông tin hữu ích.

© Bản quyền thuộc về TSD CO.,LTD All rights reserved.